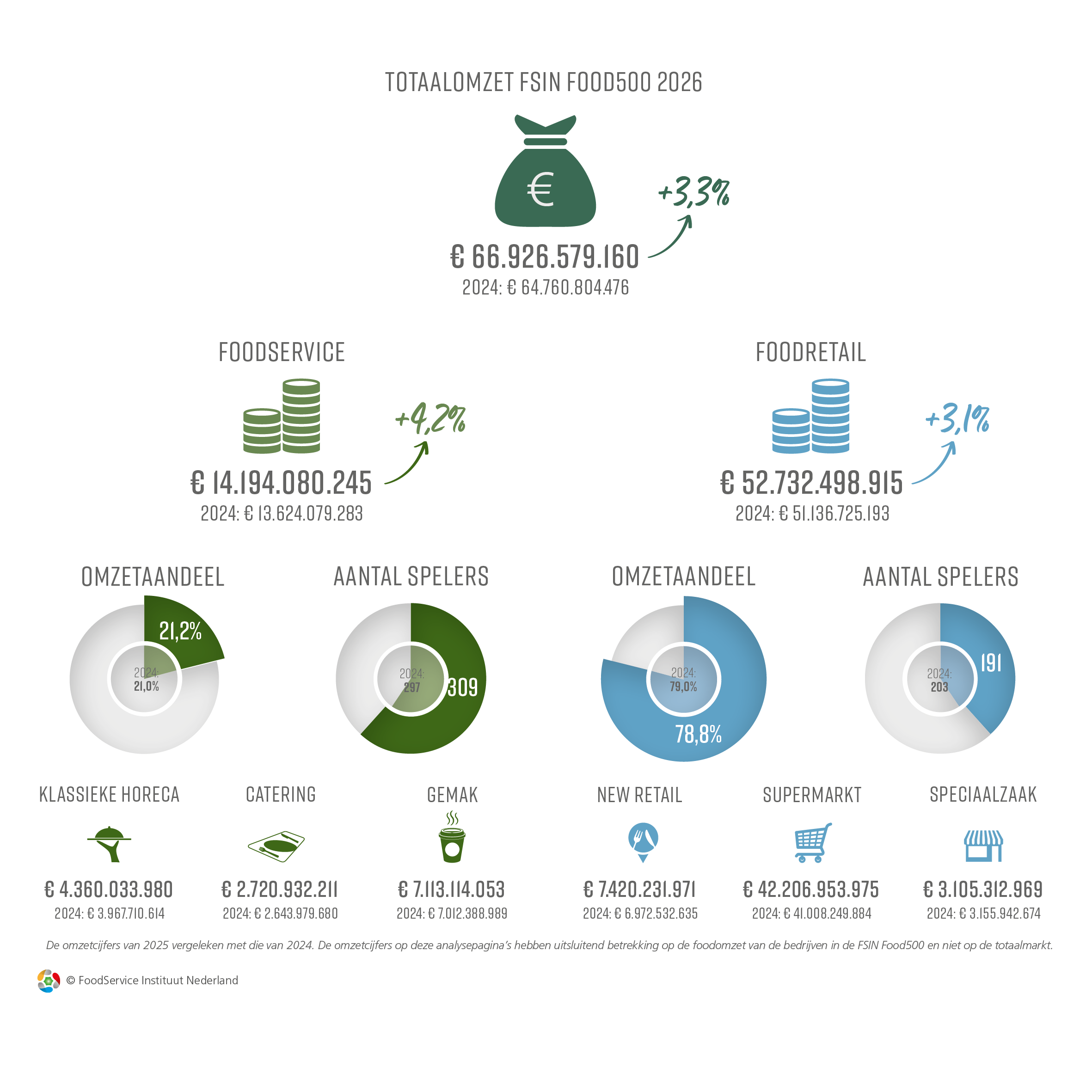

In de editie van vorig jaar vertegenwoordigden de 500 foodmerken een omzet van €42,5 miljard.

Omgerekend gaf het gemiddelde Nederlandse huishouden vorig jaar €7455 uit aan eten en drinken. Van dit bedrag werd €5948 uitgegeven bij de 500 merken en bedrijven in de FSIN Food 500, waardoor nog €1507 overbleef om te besteden bij foodbedrijven die niet in de Top 500 staan. Aan de top van de lijst zijn de supermarkten dominant. De eerste 11 merken in de FSIN Food 500 zijn allemaal supermarktconcerns, van Albert Heijn (omzet €10,4 miljard) op de eerste plaats tot Deen Supermarkten (€686 miljoen) op nummer 11. Op nummer 12 staat het eerste foodserviceconcern; McDonald’s Nederland, goed voor €674 miljoen consumentenomzet in 2015. Overigens is de reguliere supermarktformule Albert Heijn niet het enige merk van Ahold Delhaize in de ranglijst. Zo zijn ook AH to go, Albert Heijn XL, AH.nl, Gall & Gall en Etos present. De ondergrens van de lijst zijn foodretail- en foodservicebedrijven met een omzet van ongeveer €3 miljoen. In de editie van vorig jaar lag deze ondergrens nog een miljoen euro lager.

Nieuwe foodfenomenen zichtbaar in lijst

Tijdens de afgelopen economische crisis hadden vooral de nodige foodservicemerken het moeilijk. Enkele grote bedrijfscateraars, maar ook horecaconcerns als McDonald’s merkten dat de consument buiten de deur de hand op de knip hield. Hiervan profiteerde de foodretail, in het bijzonder supermarkten. Nu er weer sprake is van economische groei, veren de omzetten van de verliezers tijdens de crisis weer op. Daarnaast doet de nieuwe werkelijkheid in foodland zich steeds nadrukkelijker gelden in de FSIN Food 500. Exponenten van nieuwe fenomenen in foodland zijn volop van de partij. Zoals webwinkels en online intermediairs: AH.nl en AH Pick Up Points (27e plaats), Thuisbezorgd.nl (28) en de groeiende grote wijnclubs op internet, maar ook niche webwinkels als Gefelicitaart.nl. Jumbo Foodmarkt (67) is een relatief nieuw voorbeeld van blurring, de vervaging van de grenzen tussen foodservice en foodretail. Markthal Rotterdam (72) is een vorm van foodbeleving die bij de eerste editie van de FSIN Food 500 nog helemaal niet bestond. Verder valt de opmars van de ‘levensstijlsuper’ op. Sowieso zijn doelgroep- en levensstijlconcepten in opmars. Voorbeelden te over: Ekoplaza (42), Marqt (66), Tanger Markt (91), Natuurwinkel (128) en Estafette (168). Binnen de foodservice is Bagels & Beans (133) wellicht het meest aansprekende voorbeeld.

Binnen horeca en foodservice loopt verder de opmars van nieuwe, grootschalige restaurantconcepten in het oog. Zo debuteren enkele zogenaamde wereldrestaurants in de FSIN Food 500. Het gaat om recent geopende grootschalige all-you-can-eat restaurants met vele honderden zitplaatsen, vaak gevestigd aan de randen van de grote en middelgrote steden. Ook marcheren relatief nieuwe Nederlandse casual-restaurantconcepten op, zoals La Cubanita (nummer 88 in de lijst), Sumo (194), Zusje Tapas (205) en Happy Italy (171). Nieuwe Randstedelijk concepten als The Sea Food Bar en Van ’t Spit behoren eveneens tot de nieuwkomers, terwijl de nodige lokale en regionale bakkerijen met meerdere vestigingen uit de ranglijst verdwenen.

Top 25 van de FSIN Food 500 2016

- AH Supermarkten, €10,4 miljard

- Jumbo Supermarkten, €6,0 miljard

- Lidl Nederland, €2,9 miljard

- Aldi Nederland, €2,3 miljard

- Plus, €2,0 miljard

- Dirk, €1,2 miljard

- Albert Heijn XL, €1,1 miljard

- Coop, €975 miljoen

- EMTÉ, €955 miljoen

- Hoogvliet, €717 miljoen

- Deen, €686 miljoen

- McDonald’s, €674 miljoen

- DekaMarkt, €665 miljoen

- Vomar Voordeelmarkt, €482 miljoen

- HEMA, €478 miljoen

- Shell Tankstations, €370 miljoen

- Nettorama, €370 miljoen

- Gall & Gall, €361 miljoen

- Jan Linders, €347 miljoen

- Keurslagers, €333 miljoen

- Spar, €331 miljoen

- Poiesz, €309 miljoen

- NS Stations Retail vh Servex, €305 miljoen

- Van der Valk, €287 miljoen

- Boni Supermarkt, €264 miljoen